我国纯电动汽车行业开始从“政策导向”向“消费导向”转变 未来机遇挑战并存

1、纯电动汽车概念及其优缺点情况

新能源汽车以能源供给方式主要可以分为纯电动汽车、混合动力汽车以及燃料电池汽车。其中,纯电动汽车则是指完全由可充电电池(如铅酸电池、镍镉电池、镍氢电池或锂离子电池)提供动力源,用电机驱动车轮行驶,符合道路交通、安全法规各项要求的车辆。

根据观研报告网发布的《中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)》显示,纯电动汽车由于其使用的电池作为能源,在行驶过程中可以做的零污染,而且在不通风场所、高海拔地区等等,普通燃油车的内燃机是无法正常工作的,而电机可以正常使用。因此相较于普通的燃油汽车,其具有环保节能、噪音小、使用范围相对广泛等优点。同时,由于当前我国纯电动汽车技术尚不够成熟,所以其也具有电池寿命较短、充电时间长、续航里程短等缺点。

资料来源:中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)

2、政策扶持较早且近两年行业财政补贴性政策频出

纯电动汽车作为新能源汽车主要类型之一,其受到新能源汽车相关政策影响较大。而与国外相比,我国较早对新能源汽车提供技术和产业政策扶持。在“八五”时期(1991年至1995年),国家就将电动汽车项目列为科技攻关项目;“十一五”时期(2006年至2010年),我国又逐步确立以燃料电池、混合动力、纯电动三大整车技术,多能源动力总成系统、驱动电机、动力电池三种关键技术为框架的“三纵三横”研发格局。此后我国逐渐将电动汽车确定为重点发展方向。所以,一直以来,国家的政策扶持补贴成为了我国纯电动汽车行业发展的重要推手,而且在2020年“双碳目标”确立之后,国家对于新能源汽车的财政补贴支持性政策更加频繁出台,为国内纯电动车行业发展提供较大动力。

2020-2021年我国纯电动汽车行业相关政策情况

资料来源:中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)

资料来源:中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)

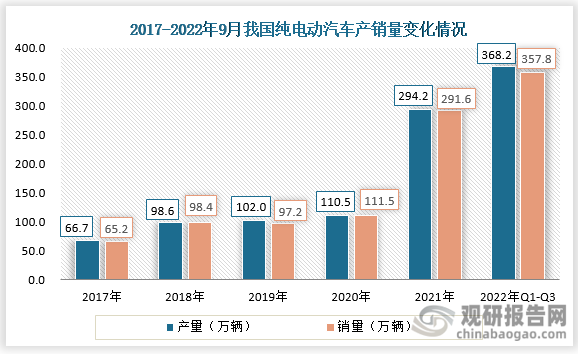

3、纯电动汽车产销量激增并成为新能源汽车主流类型

行业产销量来看,2017年到2020年国内纯电动汽车产销量缓慢增长,其中产量从66.7万辆增长至110.5万辆;销量从65.2万辆增长至111.5万辆。然而,近两年,在节能减排以及“双碳目标”下,新能源汽车补贴政策频频出台,纯电动汽车凭借其节能环保、使用范围广等优势快速发展,加上行业技术进步以及禁售燃油车等相关政策的推动,纯电动汽车成为了各大车企研发的重点,因此从2021年开始行业产销量激增。根据数据显示,2021年我国纯电动汽车产销量分别约为294.2万辆和291.6万辆,较上一年同比增长分别约为166.24%和161.52%;截止至2022年前三季度,其产销量已经超过2021年全年产销量,分别增长至368.2万辆和357.8万辆。

资料来源:中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)

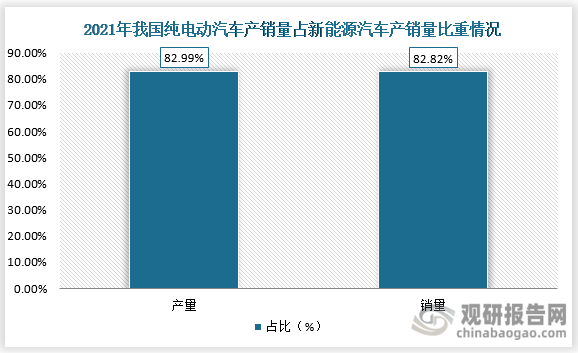

目前纯电动汽车已成为我国最受欢迎、产销最多的新能源汽车类型,并成为了国内新能源汽车的主流类型。在2021年国内纯电动汽车产量占新能源汽车总产量比重高达82.99%,销量占新能源汽车总销量比重也高达82.82%。

资料来源:中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)

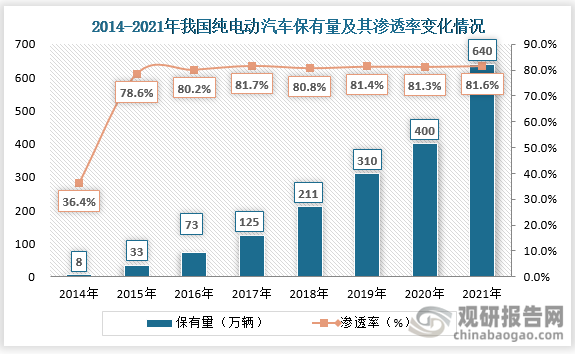

4、保有量稳步增长,市场渗透率维持在81%左右波动

伴随着国内纯电动汽车产销量的增长,其保有量也稳步增长,市场渗透率(纯电动汽车保有量占新能源汽车保有量比重)也得到较大提升。根据数据显示,从2014年到2021年,我国纯电动汽车保有量从8万辆左右增长至了640万辆。市场渗透率也从2014年的36.4%增长到了2021年的81.6%。可以看出当前纯电动汽车在国内已经得到了较深的普及,但从2016年到2021年其市场渗透率一直维持在81%左右波动。由此可见近几年来尽管国内纯电动汽车保有量稳步增长,但其市场渗透率维持在81%左右,止步不前。

资料来源:中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)

相较于混合动力汽车以及燃料电池汽车,当前国内纯电动汽车渗透率无疑是较高的,但是近五年来国内纯电动汽车市场渗透率一直都是维持在81%左右止步不前的局面。一方面是由于纯电动汽车其本身还是存在一些缺点;另一方面则是因为国家对新能源汽车的补贴逐渐精细化且日益减少。

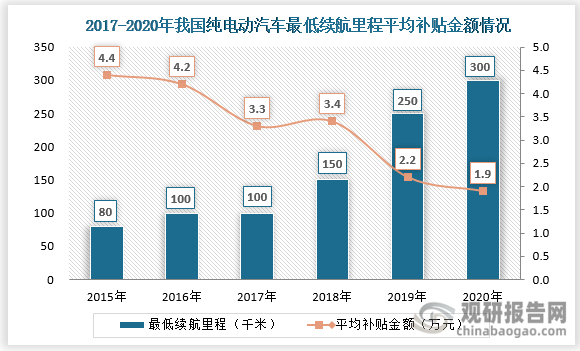

5、国家对于纯电动汽车补贴逐渐精细化且金额日益减少

近些年来,为助推国内纯电动汽车市场的普及与发展,国家给予了大量财政补贴。在2015年国家对于纯电动汽车平均补贴金额高达4.4万元/辆,最低续航里程80千米。在此背景下纯电动汽车得到较好的推广应用,在2016年其市场渗透率便已经突破80%,此后国家对纯电动车汽车补贴逐渐精细化且退坡,到2020年国内纯电动汽车平均补贴金额降至1.9万元/辆,最低续航里程提高至300千米。

资料来源:中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)

6、机遇挑战并存,行业市场或将被混合动力汽车抢占

总的来说,近两年来我国纯电动汽车行业产销量迎来了爆发性增长,成为新能源汽车市场的主流,市场得到较深的推广和普及,但是,与此同时国家对于行业的补贴也呈现精细化发展且补贴金额日益减少,这也预示着行业开始从完全依靠政策推动逐渐向由政策和市场共同推动过渡。因此,未来行业发展可谓是机遇与挑战并存。

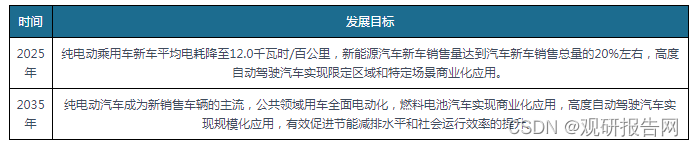

机遇方面,当前全球能源替换及环保压力较大,而且国内石油对外的高依存度已经严重影响我国的能源安全,因此发展电能、氢能等新能源已经上升到了国家战略高度。在此背景下纯电动汽车行业的发展变得愈发重要。而且在我国《新能源汽车产业发展规划(2021-2035年)》发展目标中也明确提出到2025年纯电动乘用车新车平均电耗降至12.0千瓦时/百公里;到2035年纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用等。这也将成为我国纯电动汽车行业发展的机遇。未来随着国家对环保重视程度的提升以及国内汽车动力电池技术的不断成熟,电动汽车行业仍将有着较大发展前景,其市场将不断扩容,产销量仍将稳步增长。

《新能源汽车产业发展规划(2021-2035年)》发展目标

资料来源:中国纯电动汽车行业发展趋势研究与未来前景调研报告(2022-2029年)

挑战方面,一方面,国家对纯电动汽车补贴力度不断下滑,行业市场也正在逐渐从“政策导向”转为“消费导向”,这给纯电动汽车车企提出了新的要求,未来的业内企业的竞争也将会是技术和产品实力的竞争,因此,各大车企迫切需要提升技术水平来提升其竞争力;另一方面,纯电动汽车行业还需要面对的原材料成本增加(动力电池原材料价格上涨)、零部件和大宗商品的稀缺及价格上涨(包括电动车所需芯片数量的增加)等压力。除此之外,值得注意的是新能源汽车也并非只有纯电车型,混合动力车型相较于纯电动汽车相比其具有续航里程更长等优势,而且在欧洲、美国市场所销售的新能源车中,混合动力汽车和纯电动汽车占比接近1:1,因此未来随着国内混合动力汽车相关技术的发展,纯电动汽车市场份额也或将被混合动力汽车抢占,由此可见未来行业发展挑战重重。