产业链金风控基本逻辑

产业链金风控基本逻辑

产业链金融平台作为一个助贷平台,很大程度上是为银行等金融机构进 行引流,贷款的审批本质上还是依赖金融机构的风控。那么,产业链金融 平台是否还有必要建设自己的风控模型呢?笔者给出的答案是肯定的。

一方面,通过产业链金融平台的风控过滤、筛选,能够提升最终引流到 金融机构的客户质量,降低金融机构的信贷风险;另一方面,金融机构对 于传统行业的业务理解肯定无法与核心企业自己相比,通过产业链金融平 台的风控建设,能在业务数据的特征化这一基础层面与金融机构共享经验, 大幅减少金融机构的学习成本,提升风控模型的效率与效果。此外,核心 企业本身沉淀了大量的业务数据与客户行为数据,通过自主研发打造智能 风控的核心能力,可以帮助自身完成数字化转型,并将风控能力用于合作 签约、应收应付管理等日常事务中,改变完全依靠一线业务人员定性判断 的传统方式,提升日常运营的效率与效果。

5.1 风控概述

在实施风控之前,我们需要先了解风控的基本逻辑与流程,有针对性地进行技术选项与工具平 台的搭建。

5.1.1 基本逻辑

在进行风控之前,我们需要对客户和业务有深刻的了解,甚至需要比客户自己还要了解客户。 我们需要结合业务经验、交易数据分析及一线人员的现场尽调来全方位地认识并理解客户的借贷 需求。

1. 客户为什么需要钱?

以下游销售场景为例,我们的客户分为两类:养殖生产型客户与经销商型客户。养殖生产型客 户可能需要购买大量材料,也可能需要升级厂房设备。而经销商型客户可能需要在销售旺季到来之 前大量存货。相关资金需求逻辑如图5.1所示。

图5.1 资金需求逻辑

2. 客户什么时候需要钱?

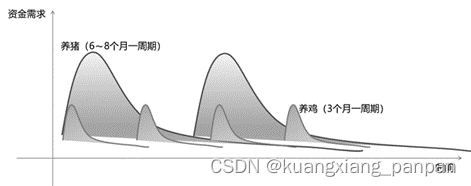

对于养殖生产型客户,在一个养殖生产周期之初需要大量的资金,用于采购幼苗、饲料、药品 等物资;而对于经销商型客户,在一个销售周期到来之前需要准备大量的周转资金,用于大量地采 购货物、囤积货物。此外,对于不同商品,生产销售周期不一样,资金需求随时间变化的周期性变 化也不一样,如图5.2所示。

图5.2 资金需求变化举例

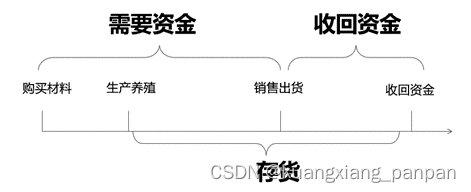

3. 客户什么时候能还钱?

不同于消费金融,产业链金融的核心企业知道客户的生产/销售周期,因此可以判断客户什么 时候可以回收资金并用于偿还贷款,如图5.3所示。

图5.3 客户资金使用流程示例

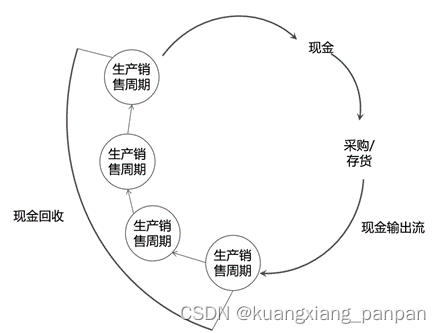

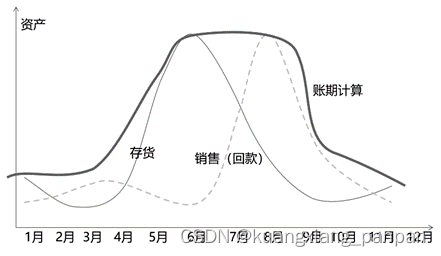

所以,核心企业在与金融机构共同设计金融产品时,可以做到既保证客户的生产/销售资金需求,又能制定合适的还款期限,降低金融风险,如图5.4所示。

图5.4 客户还款周期计算示例

4. 客户怎么还钱?

一般来说,客户在生产/销售周期的后半段,资金回笼后就有本钱偿还贷款。而核心企业与金 融机构要做的,就是监控客户的生产/销售情况。

- 对于经销商型客户,即使销售情况不理想,货物也还在。历史合作时间较长、信用较好的经销商型客户风险相对较小。而对于历史合作时间较短,信用评估一般的客户,可结合仓储质押的方式,保证贷款的安全性。

- 对于养殖生产型客户,可能会存在遇到禽疫、猪瘟之类的意外事件,导致客户损失惨重而无法偿还贷款的情况。所以一般申请贷款时可以要求客户购买生物财产险及个人人身意外险等保险。如果核心企业与保险公司有合作,也可以在客户在线申请融资服务时提供相关保险。

各位道友,若感兴趣书中的具体内容,可以通过如下链接进行下单。

点击:京东自营链接

点击:当当自营链接

第1章 什么是产业链金融

1.1 产业链金融的前世今生

1.2 产业链金融的几种模式

1.3 产业链金融的核心价值

1.4 产业链金融的场景介绍

1.5 产业链金融的团队结构

第2章 系统功能设计

2.1 总体流程设计

2.2 实名认证功能的设计

2.3 在线签约技术

2.4 授信功能的设计

2.5 支用功能的设计

2.6 还款功能的设计

2.7 对账功能的设计

2.8 代偿功能的设计

2.9 小结

第3章 技术中台设计

3.1 构建容器云

3.2 构建微服务平台

3.3 银企直连

3.4 对接央行征信

3.5 小结

第4章 数据仓库设计

4.1 大数据平台搭建

4.2 数据采集

4.3 数据仓库

4.4 小结

第5章 智能风控设计

5.1 风控概述

5.2 特征工程

5.3 模型开发

5.3 小结

第6章 信息安全

6.1 《个人信息保护法》解析

6.2 平台调研分析

6.3 合规性措施

6.4 未来展望

附录

1.1 用户注册协议样本

1.2 用户隐私协议样本

1.3 个人生物信息查询及使用授权书样本

1.4 个人信息风控查询授权书

1.5 数据合规调查清单